Úroky klesajú a Slováci hľadajú spôsob, ako za svoju hypotéku platiť menej. Mnohí si totiž v rokoch 2023 a 2024 brali úver so sadzbou 4 až 5 %, no v súčasnosti najvýhodnejšie úroky klesajú k 3 %. Tu je niekoľko tipov, ako si znížiť splátky a ušetriť. Refinancovať či vyjednávať so svojou bankou? Často rozhodujú práve detaily.

Kým v rokoch 2023 a 2024 si ľudia bežne brali hypotéky s úrokmi v rozmedzí 4 až 5 %, v súčasnosti najlepšie úrokové sadzby začínajú od 3 %. Ľuďom s vyššími úrokmi sa rozhodne oplatí poobzerať po možnostiach, ako si ich znížiť. Buď sa im to podarí v ich pôvodnej banke, ktorá im prehodnotí úrok mimo výročia fixácie, alebo sa môžu porozhliadnuť po lepších úrokoch v iných bankách a hypotéku refinancovať.

Každý prípad je však iný. Pri rozhodovaní o znížení úroku zohrávajú rolu aj poplatky, ktoré sa v bankách líšia a ovplyvňujú celkovú výhodnosť zmeny úveru.

Bilancovanie výhodnosti refinancovania a využitia úpravy úroku vo vlastnej banke ovplyvňuje množstvo detailov. Treba zohľadniť náklady ako je poplatok za predčasné splatenie hypotéky, poplatok za spracovanie úveru v novej banke, kataster aj znalecký posudok, ak je potrebný. Toto rozhodovanie treba konzultovať s finančným maklérom, ktorý má k dispozícii všetky potrebné informácie o poplatkoch a kampaniach rôznych bánk, ako aj o tom, ktorá banka klientovi dokáže ponúknuť ešte nižšiu sadzbu, ako je oficiálne vyhlásený úrok a za akých podmienok.

Prvou, oveľa jednoduchšou a často aj výhodnejšou možnosťou, ako si zlacnieť hypotéku, je zníženie úroku v banke, kde človek spláca úver. Väčšina bánk je ochotná klientom upraviť úrok na hypotéke aj mimo výročia fixácie. Tieto tzv. retenčné ponuky však nie sú pre každého a sú veľmi individuálne.

Banky sú ochotnejšie upraviť úrok napríklad tým klientom, ktorí im prinášajú profit aj využívaním iných služieb. Odborníci preto odporúčajú využívať aktívnejšie účet a preniesť si do banky platobný styk. Obraty na účte či pravidelné platby klientom nielenže môžu znížiť poplatok za vedenie účtu, ale klienti tak majú aj lepšiu pozíciu pri vyjednávaní o znížení úrokovej sadzby. Určite to využijú vo výročí fixácie a v mnohých prípadoch aj pri prehodnotení úrokovej sadzby mimo výročia fixácie.

Čo sa týka poplatkov za zníženie úroku, čiže za zmenu úverovej zmluvy, tie sú v bankách rôzne. Niektoré ich majú stanovené percentom vo výške 0,07 % alebo 0,5 % zo zostatku úveru, iné majú pevné poplatky od 166 do 200 eur.

Ďalšou možnosťou, ako si zlacnieť úrok, je preniesť si hypotéku do inej banky. Vďaka refinancovaniu klient môže získať súčasný nižší úrok napriek tomu, že si hypotéku bral v horšom období. Mal by ale zohľadniť náklady, ktoré sú s tým spojené. Na poplatok za spracovanie úveru pri refinančných hypotékach banky obvykle poskytujú 100 % zľavu. Najvyššou položkou býva poplatok za predčasné splatenie hypotéky v pôvodnej banke. Ten je vo výške 1 % zo zostatku úveru.

Sú aj banky, ktoré klientom s refinančnou hypotékou poplatok za predčasné splatenie hypotéky preplácajú, prípadne im poskytnú bonus v podobe vrátenia niekoľkých splátok úveru. Aj v tomto sa oplatí obrátiť na skúseného makléra. Vďaka tomu, že finančný sprostredkovateľ má komplexný prehľad o úrokových sadzbách, podmienkach aj benefitoch jednotlivých bánk, dokáže klientovi flexibilnejšie a adresne navrhnúť optimálne riešenie. Prepočíta mu možnú úsporu v splátke, zároveň zohľadní aj preplatenie úveru do konca výročia fixácie a všetky náklady spojené s refinancovaním.

Dnes je celkom bežné, že ľudia splácajú dokonca dve hypotéky. Jednu čerpali dávnejšie napríklad na kúpu nehnuteľnosti, a po čase si zobrali ešte jeden úver napríklad na rekonštrukciu. V súčasnej dobe sa stáva, že na jednej z hypoték má klient menej výhodný úrok, zatiaľ čo na druhej má ešte historicky výrazne nižší úrok. Aj tu sa dá zvážiť spojenie úverov do jednej splátky, avšak práve v tejto situácii je nutné detailne prepočítať, či má zmysel vzdať sa výhodnejšej hypotéky, kedy na nej končí fixácia a zohľadniť aj zostatky oboch hypoték.

Ide už o komplikovanejšie výpočty, na ktoré majú finanční špecialisti sofistikované nástroje a vedia vypočítať aj výhodnosť takéhoto refinancovania. Každopádne, aj v tomto prípade je podľa odborníčky vhodné najskôr osloviť vlastnú banku, kde človek obe hypotéky spláca a opýtať sa, ako mu vie vyjsť v ústrety.

Ideálne je, ak človek osloví skúseného makléra, ktorý mu porovná hypotekárne možnosti naprieč všetkými bankami a pripraví ponuky na mieru. Komplexné ponuky od konkurenčných bánk si klienti vedia porovnať s aktuálnymi možnosťami, ktoré im dáva ich vlastná banka. Aj pri vyjednávaní úpravy podmienok na pôvodnej hypotéke často pomôže práve to, ak má klient v ruke konkurenčné ponuky, ktoré sú šité na jeho situáciu.

Tak ako má každá banka iné podmienky, má aj rozličný prístup pri snahe zachrániť existujúceho klienta. Odborník na hypotéky, ktorý má prehľad o celom trhu, vie na základe svojich skúseností posúdiť, kde sa ešte dá zjednávať a či sa rokovanie s bankou o zlacnení hypotéky dá ešte niekam posunúť. Má prehľad aj o spomínaných benefitoch preplatenia poplatku za predčasné splatenie či vrátenia splátok, ktoré môžu rozhodnúť v prospech refinancovania.

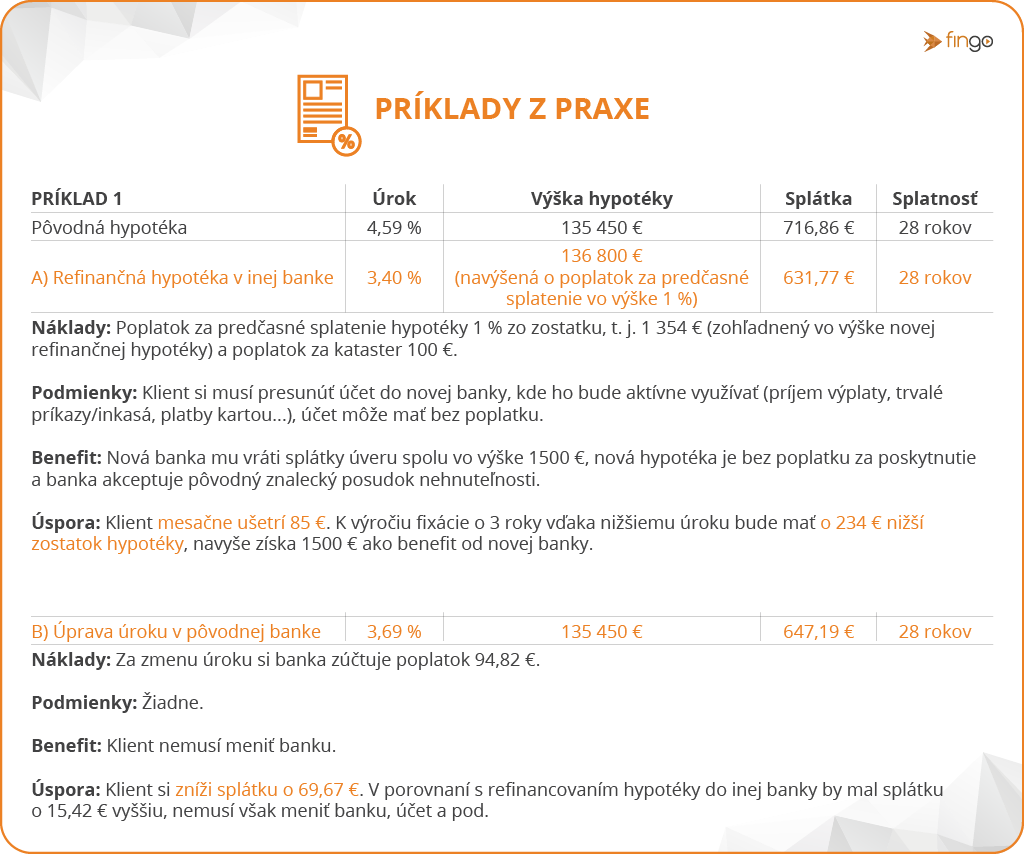

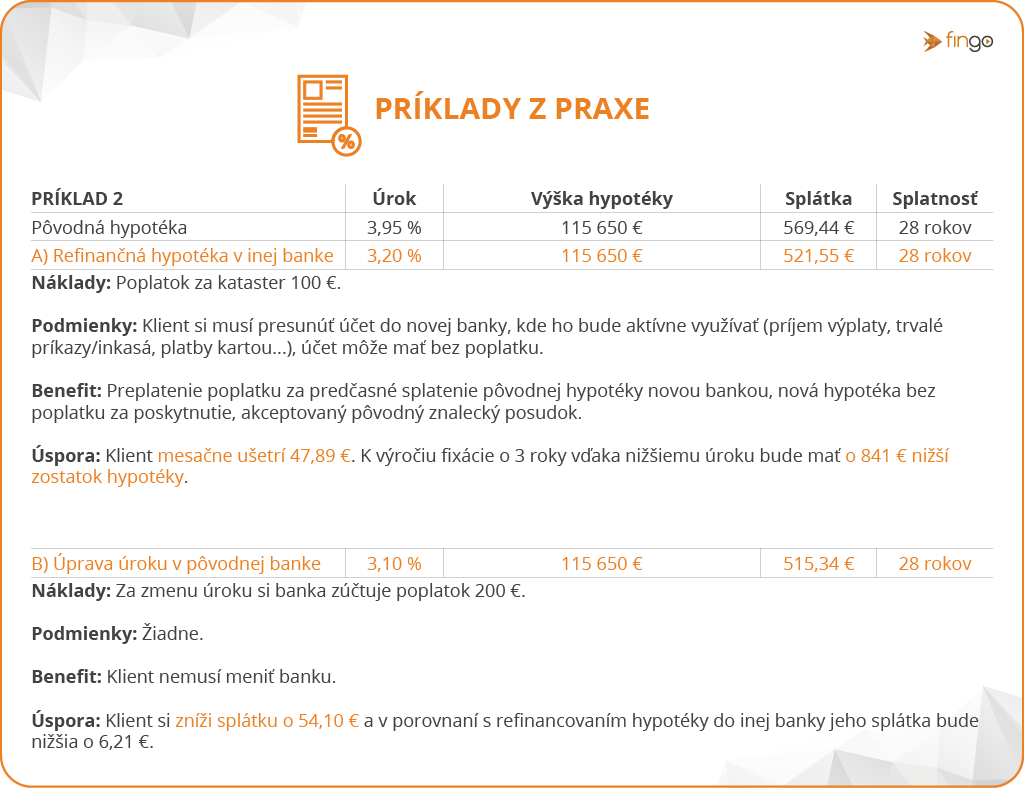

Komentuje Eva Šablová z finGO: Napriek nákladom na refinancovanie úveru sa klientovi viac oplatí refinancovanie, čiže prenesenie úveru do novej banky. Je to najmä preto, lebo môže získať benefit preplatenia splátok 1500 €, ktorý mu pokryje poplatok za predčasné splatenie hypotéky aj náklad za kataster. Ak by na tento benefit nemal nárok, viac by sa mu oplatilo zostať v pôvodnej banke, hoci mu ponúkla vyšší úrok.

Komentuje Eva Šablová: Napriek tomu, že tento klient by mal o 100 € vyšší náklad za úpravu úroku v pôvodnej banke než pri prenose hypotéky, jeho zostatok hypotéky k výročiu fixácie po úprave úroku vo svojej banke by bol o 117 € nižší ako keby sa rozhodol pre refinancovanie. V tomto prípade sa teda klientovi oplatí využiť lepší úrok ponúknutý vlastnou bankou napriek vyšším nákladom na zmenu zmluvy. Výhodou je určite aj to, že nemusí meniť banku a zvykať si na novú bankovú aplikáciu a služby.

Text: finGO

Foto na úvodnej stránke: generované ChatGPT