Chystáte sa na rekonštrukciu domu alebo bytu? Ak ju plánujete financovať úverom z banky, vyjde vás to drahšie ako vlani. Môže za to inflácia, drahšie stavebné práce a materiály, aj vyššie úrokové sadzby. Stále však platí, že hypotéka na rekonštrukciu bývania sa oplatí viac ako spotrebný úver. Ten síce banky ponúkajú až do 40-tisíc eur, ale daňou za rýchlejšie vybavenie je horší a nemenný úrok, kratšia splatnosť, a tým pádom aj výrazne vyššia mesačná splátka. Odborníčka na úvery zo spoločnosti FinGO.sk Eva Šablová radí, čo všetko hypotékou na rekonštrukciu viete financovať a ako postupovať.

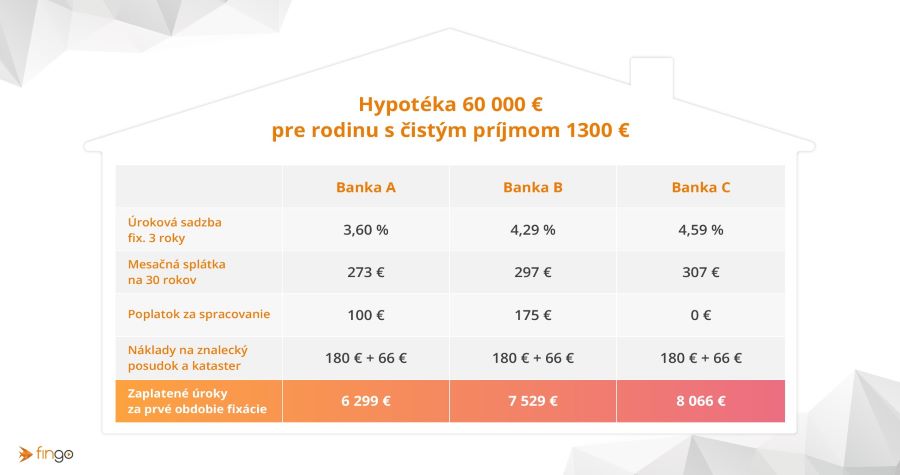

Pri pohľade na aktuálne úrokové sadzby v bankách je jasné, že tak ako kúpa nehnuteľnosti, aj financovanie rekonštrukcie bývania vyjde ľudí viac ako pred rokom. „Vlani o takomto čase sa priemerné úrokové sadzby na nových hypotékach hýbali okolo 1,8 %, dnes v banke viete získať úrok okolo 4 %. Ak by sme si to chceli ilustrovať na príklade, pri 50-tisícovom úvere so splatnosťou 20 rokov by pred rokom vyšla mesačná splátka 248 eur, pri dnešných úrokoch je to 303 eur,” opisuje Eva Šablová.

Kto však potrebuje peniaze na bývanie, nemal by vyčkávať na nižšie úroky. Vzhľadom k súčasnej vysokej inflácii a menovej politike Európskej centrálnej banky sa neočakáva, že by sadzby v priebehu roku 2023 alebo začiatkom roka 2024 výraznejšie klesli. „Nikto z nás nevie s istotu predpovedať, čo sa bude diať na trhu. Ale je pravdepodobnejšie, že úroky v najbližších mesiacoch ešte mierne narastú,” myslí si odborníčka.

Pustiť sa do menšej či väčšej rekonštrukcie je veľký krok a jeho financovanie si treba premyslieť v predstihu. Niekoho možno odrádza dlhšie vybavenie hypotéky v porovnaní so spotrebným úverom, z ktorého môžete mať peniaze na účte aj za pár minút. Eva Šablová hovorí, že hypotéka je stále výhodnejšie riešenie a jej vybavenie nemusí trvať tak dlho ako si ľudia myslia.

„Odporúčam rekonštrukciu bývania financovať formou hypotéky, ktorá je v porovnaní so spotrebným úverom nielen lacnejšia, ale vďaka svojej variabilite a dlhej splatnosti je najvhodnejším typom úveru na tento účel. Po dodaní všetkých potrebných podkladov do banky samotné schválenie a načerpanie úveru netrvá dlho, môže to byť jeden či dva týždne,” komentuje odborníčka.

Ďalšou výhodou je aj to, že súčasný vyšší úrok na hypotéke nebudete mať nemenný na celú dobu splácania ako je to pri spotrebnom úvere. Dnes si síce pri hypotéke za úrok priplatíte viac ako vlani, avšak je vysoká šanca, že v budúcnosti sa dočkáte jeho zníženia. Ak si dnes napríklad zvolíte 3-ročnú fixáciu, úver môžete získať so sadzbou od 3,6 %. Tá sa vám po troch rokoch zmení podľa toho, aká bude aktuálna situácia na trhu. Odhaduje sa, že strop úrokov v tom čase už bude za nami a vy úver môžete teoreticky refixovať s ešte lepšími podmienkami. Avšak pri spotrebnom úvere, ktorý by ste dnes mohli získať s úrokom okolo 6 %, už máte túto sadzbu fixnú na celú dobu splatnosti pôžičky, bez ohľadu na vývoj trhu.

Keďže pri hypotéke ručíte nehnuteľnosťou, sú s ňou spojené aj špecifické vstupné náklady ako je poplatok za znalecký posudok nehnuteľnosti alebo vklad záložných zmlúv do katastra. Tieto náklady pri spotrebnom úvere nevzniknú. Okrem toho sa pri oboch typoch úverov stretnete so spracovateľským poplatkom, ktorý môže byť pri hypotéke v závislosti od banky v podobe fixného poplatku alebo konkrétneho percenta z výšky úveru. Najčastejšie je to suma do 300 eur, avšak mnohé banky ponúkajú 100 % zľavu z tohto poplatku, ak sa pri rekonštrukcii využijú tzv. zelené technológie a vďaka nim budete vedieť banke preukázať energetický certifikát o dosiahnutej konkrétnej energetickej úspore. Nájdu sa aj také banky, ktoré odpustia poplatok za spracovanie, aj keď nejde o „zelenú hypotéku”.

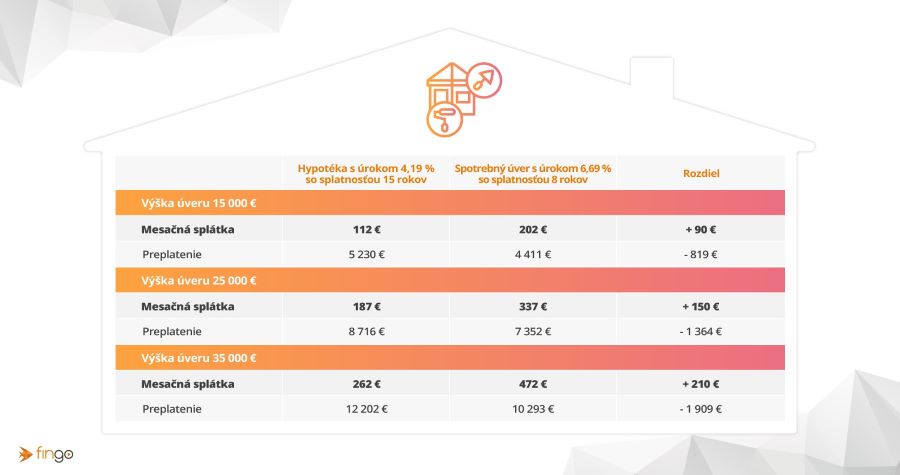

Poplatky pri spracovaní spotrebáku sú síce nižšie a tiež pri nich môžete získať 100 % zľavu, avšak úroková sadzba štandardného spotrebného úveru bude vyššia ako pri hypotéke. Všetky tieto náklady je potrebné zahrnúť do porovnania a po komplexnom posúdení sa rozhodnúť pre správny typ úveru. Pre mnohých bude rozhodujúce aj to, že hypotéka sa dá nastaviť na dlhšiu dobu splatnosti, zatiaľ čo pôžičku si môžu zobrať maximálne na 8 rokov. Pre klienta s vyšším rozpočtom na rekonštrukciu vysoká mesačná splátka môže byť veľkou záťažou v mesačnom rozpočte.

Ak už hypotéku na svojom dome či byte máte, neznamená to hneď, že už nemôžete od banky získať ďalšie zdroje. Eva Šablová vysvetľuje: „Podstatné je to, aby zostatok existujúceho úveru plus plánovaný nový úver tvoril maximálne 80 % hodnoty nehnuteľnosti. Inak povedané, musíte mať dostatočne hodnotné zabezpečenie v pomere k celkovému plánovanému dlhu. Aj tu platí, že banky obvykle poskytujú financovanie maximálne do 80 % hodnoty nehnuteľnosti.”

Navýšenie hypotéky o potrebnú sumu na rekonštrukciu sa však dá spraviť len ako refinancovanie pôvodného úveru s navýšením. Čiže ak máte na pôvodnej hypotéke výhodnejší úrok, toto riešenie sa v dnešnej dobe neodporúča. "Lepšie bude, ak si zoberiete druhú samostatnú hypotéku a pôvodnú zostanete splácať s doterajšími podmienkami. Samozrejme, v tomto prípade môžete novú hypotéku riešiť len v tej banke, ktorá vám poskytla prvú hypotéku a na liste vlastníctva už má zapísané záložné právo na vašu nehnuteľnosť. Aj v tomto prípade budete musieť splniť základné kritériá banky. Nejde len o spomínanú dostatočnú hodnotu nehnuteľnosti, ale aj o preukázanie príjmu na splácanie novej alebo navýšenej hypotéky. Prepočet, ako to môže vychádzať a či sa viac oplatí zobrať druhú hypotéku, prípadne radšej refinancovať pôvodnú a navýšiť ju, vám ochotne spracuje skúsený finančný sprostredkovateľ,” radí odborníčka.

Niekedy klienti pri prerábkach siahajú po spotrebných úveroch, ktoré banky poskytujú až do 40 000 eur. Ako sme už spomenuli, ich nevýhodou sú vyššie úroky a obmedzená splatnosť, výhodou je rýchlejšie vybavenie a nižšie vstupné náklady.

"Ak to klientom finančne vychádza, rekonštrukciu financujú aj spotrebnými úvermi, ktoré sú rýchlejšie a jednoduchšie na vybavenie. Aj keď limitujúcou je splatnosť pôžičky, ktorá je maximálne 8 rokov a pri vysokých objemoch úveru to znamená výrazne vyššiu splátku ako by vychádzala pri hypotéke na 20 či 30 rokov. Ľudia siahajú po spotrebiteľských pôžičkách aj v prípade, ak už majú v prospech banky založený byt či dom, ktorý potrebujú rekonštruovať a hodnota dlhu v pomere k hodnote nehnuteľnosti im neumožňuje zobrať si hypotéku s ručením touto nehnuteľnosťou,” vysvetľuje Šablová.

Medzi bankami existujú výrazné rozdiely, a to nielen v ponuke úrokov, ale aj v posudzovaní žiadateľa o úver a takisto aj v spôsobe čerpania hypotéky na rekonštrukciu. „Pri výbere správnej banky zďaleka nejde len o porovnanie úrokových sadzieb. Treba brať do úvahy aj akceptáciu vášho príjmu či zakladanej nehnuteľnosti ako aj to, čo všetko musíte k rekonštrukcii preukázať. Aj preto sa oplatí osloviť finančného makléra, ktorý vám objektívne porovná možnosti vo viacerých bankách. Úver na rekonštrukciu tak vybavíte rýchlejšie a výhodnejšie.